Réaliser la due diligence d’intégrité d’une entreprise « cible » a pour objectif de mesurer les risques encourus si l’opération atteint son terme. Cela permet également de préparer son intégration au schéma anticorruption pré-existant chez l’acquéreur. Dans ce deuxième volet de notre dossier, nous revenons sur le déroulement opérationnel des vérifications anticorruption telles qu’envisagées par l’AFA dans le cadre d’une opération de fusion-acquisition.

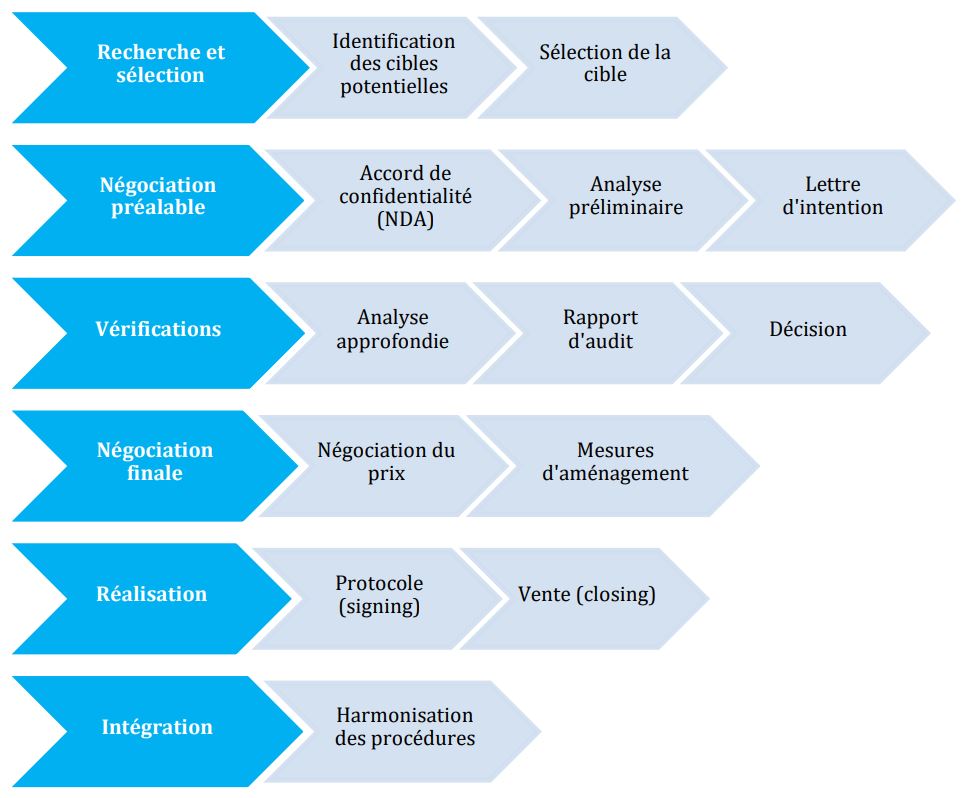

Avant de commencer, rappelons d’abord ici les phases successives d’une opération de fusion-acquisition. Les vérifications anticorruption s’intègrent en effet dans un process complexe dont les différentes étapes peuvent être synthétisées de la façon suivante :

La durée des vérifications anticorruption varie en fonction de divers paramètres :

- modalités d’acquisition de la cible (amical ou hostile, bilatéral ou compétitif…),

- date de réalisation prévue,

- facilité d’accès aux informations sur la cible.

L’accessibilité aux informations requises dépend elle-même de différents éléments parmi lesquels :

- la nature du projet : hostile ou amical, bilatéral ou compétitif entre plusieurs sociétés acheteuses, pourcentage de la prise de participation… Elle impacte la capacité à collecter des informations du cédant.

- la situation de la cible, cotée ou pas. Les sociétés cotées sont en effet obligées de publier certaines informations dans des conditions données.

- le caractère local ou international de l’opération

Les vérifications anticorruption se doivent d’être terminées préalablement à la fin de l’opération. L’acquéreur pourra réaliser un audit complémentaire a posteriori.

Dans tous les cas, elles doivent être adaptées et proportionnées, notamment aux enjeux de l’opération (la taille de la cible par exemple) et au niveau d’exposition au risque de corruption de la cible. Un bloc d’indicateurs permet de se faire une idée à ce sujet avant l’opération : implantation géographique, interactions avec les autorités et le secteur public, recours à des intermédiaires…

Le responsable des vérifications anticorruption

Il est dans l’intérêt des instances dirigeantes de désigner nommément un responsable des vérifications anticorruption qui peut être une personne de l’entreprise, la personne responsable de la conformité par exemple, ou un prestataire. Dans ce dernier cas, ses travaux devront être placés sous la supervision du responsable des vérifications au sein de l’entreprise.

Lorsque la confidentialité des négociations justifie de limiter le nombre de personnes participant à l’opération, il est recommandé d’associer le plus tôt possible, voir en priorité, le responsable des vérifications anticorruption au nombre de ces personnes. Tout retard sur ce plan pourrait en effet alors décaler, voire compromettre, le bon accomplissement des vérifications en question.

En plus de réaliser ou de piloter les vérifications anticorruption (collecte et analyse d’informations sur la cible recueillies via des questionnaires écrits, des recherches documentaires en source ouverte ou encore des entretiens par exemple), le responsable doit aussi :

- coordonner ses travaux avec ceux conduits par les autres acteurs du process (fonctions juridique et financière, RH, DSI, etc.). Cela permet d’offrir à la direction une vision d’ensemble des risques potentiels liés à la cible. Pour favoriser cela, les dirigeants peuvent décider de réunir dès le commencement une équipe pluridisciplinaire constituée spécialement pour le projet de fusion-acquisition.

- lorsque c’est possible, s’appuyer sur son homologue au sein de la structure cédante et les ressources de la société cible,

- présenter le résultat de son étude et les risques mis en évidence aux instances dirigeantes de sorte qu’elles puissent décider en connaissance de cause. Il peut aussi rendre compte, par exemple, au conseil d’administration sur demande expresse de ce dernier.

- Enfin, il peut lui être confié a posteriori l’intégration de la cible dans le dispositif anticorruption interne.

La procédure de vérification anticorruption

Chaque entreprise définit sa procédure. Celle-ci varie notamment en fonction des étapes de l’opération :

- avant la signature du contrat (SIGNING) par lequel l’acquéreur et le cédant s’engagent à réaliser l’opération sous conditions suspensives

- entre le SIGNING et, une fois l’ensemble des conditions suspensives levées, la signature des documents juridiques permettant la réalisation définitive de l’opération (CLOSING).

Les vérifications anticorruption avant le SIGNING

Elles sont limitées en profondeur par l’incertitude relative à la concrétisation effective de l’opération. Le cédant peut en effet refuser la communiquer certaines informations afin de protéger le secret des affaires. Ce n’est que lorsqu’il sera certain du sérieux des intentions de la société intéressée qu’il lui communiquera davantage d’informations sur la cible. Pour mémoire, rappelons ici que ces informations doivent satisfaire aux exigences de la bonne foi (article 1112 du code civil).

Par ailleurs, en application du premier alinéa de l’article 1112-1 du même code, « celle des parties qui connaît une information dont l’importance est déterminante pour le consentement de l’autre doit l’en informer dès lors que, légitimement, cette dernière ignore cette information ou fait confiance à son cocontractant ».

Au cours des négociations, une lettre d’intention, signée par le cédant et la société intéressée, formalise en général leur volonté de mener l’opération à terme. Elle rappelle les conditions négociées jusque-là. Elle encadre la suite du process et constitue une protection pour les parties, en soumettant l’acquéreur potentiel à une obligation de confidentialité, et en imposant au cédant une exclusivité dans les négociations sur une période définie.

Un équilibre entre la légitime protection par le cédant des informations sur la cible et l’indispensable accès de l’acheteur à ces informations doit donc être trouvé ici.

Les vérifications anticorruption sur la cible avant le SIGNING visent à :

- appréhender l’historique de la cible et ses activités,

- connaître la structure actionnariale, les principaux dirigeants et les bénéficiaires effectifs,

- cerner d’éventuels liens avec des personnes politiquement exposées, mesurer les niveaux d’interaction avec certains agents publics,

- prendre connaissance des éléments-clés du dispositif anticorruption (l’existence d’une cartographie des risques de corruption, d’un code de conduite, d’une politique anticorruption, etc.),

- identifier les affaires de corruption dans lesquelles elle serait éventuellement impliquée (procédures judiciaires en cours),

- vérifier l’existence de sanctions prononcées par une autorité française ou étrangère (Convention Judiciaire d’Intérêt Public en France ou Deferred Prosecution Agreement américain par exemple).

Une fois la liste des informations requises établie, le responsable des vérifications anticorruption peut les rechercher en consultant des bases de données publiques gratuites ou payantes, ou bien en les réclamant au cédant par l’envoi d’un questionnaire à compléter ainsi que d’une liste de documents à lui transmettre en retour.

Dans ce dernier cas, les deux parties définissent conjointement les modalités de communication des informations demandées (data-room sécurisée à accès restreint par exemple). Enfin, Le responsable des vérifications anticorruption peut aussi conduire des entretiens avec le cédant ou, encore mieux, avec la cible si cela s’avère possible..

En ce qui concerne le cédant, il sera mieux à même de répondre à certaines interrogations s’il a réalisé auparavant un audit de conformité anticorruption de la cible. Il sera en effet alors en mesure de prouver sa connaissance des risques et de démontrer, si c’est bien le cas, qu’ils sont maîtrisés.

Opérations sur les sociétés cotées

Elles sont soumises à obligation d’une information du public large et contraignante. Deux situations sont à distinguer :

- opération hostile : l’information hors information publique est inaccessible (elle ne peut être collectée auprès de la cible sans une participation du management du processus…)

- opération amicale : l’information non publique est rendue accessible par la participation du management de la cible.

Il convient néanmoins de veiller à ce que l’accès à une information utile dont la publicité n’est pas prévue, ne constitue pas une infraction au code monétaire et financier (délit d’initié entre autres). C’est pourquoi, si le cédant estime qu’une information est privilégiée il lui appartient de la rendre publique dès que possible.

Rappelons que constitue une information privilégiée une information à caractère précis qui n’a pas été rendue publique concernant directement ou indirectement un ou plusieurs émetteurs, ou un ou plusieurs instruments financiers, et qui, si elle était rendue publique, serait susceptible d’influencer de façon sensible le cours des instruments financiers concernés ou le cours d’instruments financiers dérivés qui leur sont liés (…) ». C’est le sens de l’article 7 du règlement n° 596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché.

Par ailleurs, concernant la mise à disposition des informations privilégiées au moyen d’une data room, l’AMF recommande dans un guide de l’information permanente :

- de la limiter aux seules opérations significatives,

- de ne donner accès à des informations privilégiées que si cet accès est strictement nécessaire,

- d’en réserver l’accès aux signataires d’une lettre d’intention témoignant de leur intention de réaliser l’opération et du sérieux de leur projet, en particulier la capacité à le financer.

Les vérifications anticorruption sur la cible entre SIGNING et CLOSING

Afin de préparer l’intégration de la cible dans le dispositif anticorruption de l’acquéreur, le responsable des vérifications approfondira, s’il dispose de suffisamment de temps, l’analyse de la cible. Il pourra alors notamment questionner le cédant sur la maturité du dispositif anticorruption concernant :

- les tiers les plus à risque (clients, fournisseurs, partenaires, intermédiaires…) relativement à la cartographie des risques de corruption,

- les contrôles comptables sur les opérations les plus à risque, les cadeaux et invitations, les activités de mécénat et de sponsoring,

- l’efficacité des outils d’alerte interne (par exemple, le traitement des dernières alertes pour suspicion de corruption).

Si vous avez manqué le début, vous pouvez retrouver ici l’introduction-présentation de notre dossier sur les vérifications anticorruption dans le cadre des opérations de fusion-acquisition selon l’AFA ainsi que les deux autres parties :

Première partie : avant l’opération

Le premier volet de notre dossier répond, en amont de l’opération proprement dit et pendant sa préparation, à cette question : quels sont les enjeux d’une évaluation d’intégrité ?

Troisième partie : après l’opération

Le troisième et dernier volet porte sur la nécessité de réaliser un audit post-acquisition afin d’évaluer le dispositif anticorruption de la cible…. S’il en existe un bien entendu. L’objectif visé ici est l’intégration de la cible dans le dispositif anticorruption pré-existant.

Cette publication ne contient que des informations générales. Elle est est basée sur le guide de l’AFA « Les vérifications anticorruption dans le cadre des fusions-acquisitions ». L’auteur ne fournit pas, par le biais de cette publication, de conseils d’affaires, de conseils juridiques ou d’autres conseils ou services professionnels. Cette publication ne remplace pas de tels conseils ou services juridiques et ne doit pas non plus servir de base à une décision ou à une action qui pourrait avoir une incidence sur votre entreprise. Avant de prendre toute décision ou de prendre toute mesure qui pourrait avoir une incidence sur votre entreprise, vous devriez consulter un conseiller juridique qualifié. L’auteur, ses sociétés affiliées et ses entités apparentées ne sont pas responsables des pertes subies par toute personne ou entité qui se fie à la présente publication.